Автор:

Автор:

С помощью кредитной истории можно оценить шансы на получение нового займа, посмотреть финансовую репутацию и узнать о противоправных действиях мошенников. В статье рассказываем, как абсолютно бесплатно получить и проверить свою кредитную историю по фамилии.

Содержание:

Что такое кредитная история и для чего она нужна

Кредитная история - это информация, которая характеризует платежную дисциплину человека (субъекта кредитной истории), в частности, исполнение принятых обязательств по договорам кредита и займа.

В России кредитные истории появились в 2005 году после принятия Федерального закона «О кредитных историях» (далее Закона № 218-ФЗ). Данным нормативным актом регламентируются содержание истории, особенности и сроки ее хранения, порядок предоставления, иные сопутствующие вопросы.

В соответствии со ст. 4 Закона № 218-ФЗ, история состоит из четырех частей, которые содержат в себе информацию об одобренных займах, их размере, порядке погашения и допущенных просрочках по ежемесячным платежам.

Все кредитные истории хранятся в бюро кредитных историй (БКИ). На сегодняшний день в России работает 6 таких организаций, самыми крупными из которых являются НБКИ, ОКБ и «Русский Стандарт».

Кредитная история есть практически у каждого - она создается, когда человек в первый раз подает заявку на кредит или выступает в роли поручителя. В дальнейшем в процессе взаимодействия с банками она постоянно обновляется и изменяется.

Например, при получении нового займа в истории появляется соответствующая запись, которая свидетельствует о росте кредитной нагрузки человека. Как только заемщик погашает кредит или списывает долги с помощью банкротства, информация о задолженности убирается. Но данные о банкротстве остаются.

Сама запись в кредитной истории хранится в течение 7 лет со дня внесения последних изменений (Закона № 218-ФЗ).

Кредитной историей активно пользуются банки. Анализируя имеющиеся сведения, они делают вывод о надежности и платежеспособности потенциального клиента. Однако эта информация может быть полезна и непосредственному заемщику, поскольку с ее помощью можно:

- Контролировать информацию, передаваемую банками;

- Посмотреть причину получения отказа в выдаче очередного займа;

- Узнать о противоправных и мошеннических действиях, связанных с незаконным получением кредита;

- Оценить свою финансовую репутацию.

Для контроля содержащихся в истории сведений и принятия соответствующих мер в случае необходимости, нужно периодически выполнять проверку.

Поиск и проверка кредитной истории

Кредитная история человека - это не публичная информация, она находится под защитой закона о защите персональных данных, а значит найти и получить ее лишь по одной фамилии невозможно. Во всяком случае на постороннего человека.

На себя вы без проблем сможете запросить сведения, подтвердив личность.

Как было отмечено ранее, все истории хранятся в закрытом доступе в БКИ. Каждый банк самостоятельно решает, с каким бюро ему сотрудничать, поэтому если конкретная организация не известна, то сначала придется найти ее, а затем уже обратиться за получением информации. Далее рассказываем, как это можно сделать абсолютно бесплатно.

Поиск нужного БКИ

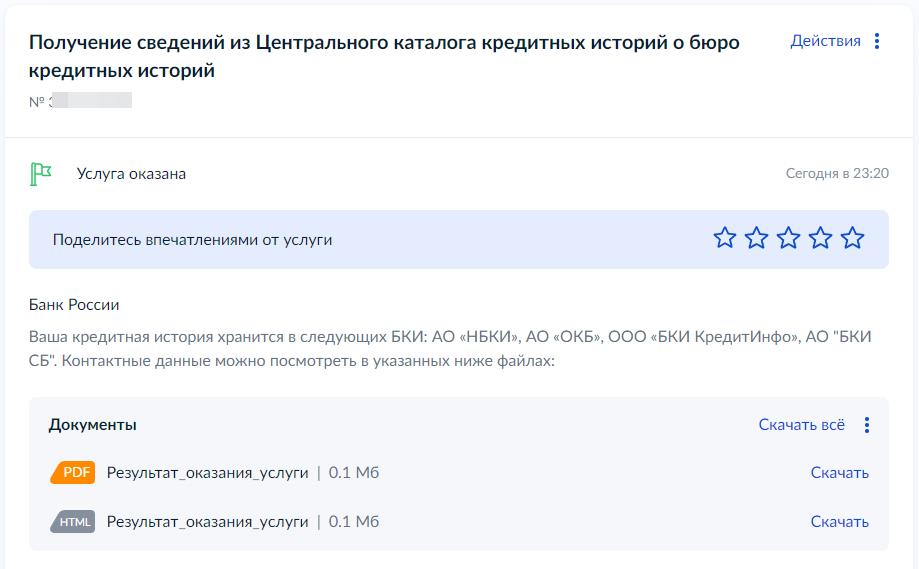

О том, где именно хранится кредитная история каждого человека знает Банк России. Для этого создана специальная база данных - Центральный каталог кредитных историй, он же ЦККИ.

Проще, быстрее и удобнее всего направить запрос в ЦККИ через Госуслуги. Для этого понадобится подтвержденная через банк или МФЦ учетная запись.

После авторизации в личном кабинете нужно перейти на страницу получения соответствующей услуги, проверить правильность автоматически заполненных данных, при необходимости внести корректировки и подтвердить обращение. Как правило, ответ от Банка России приходит моментально, но иногда на обработку запроса уходит до 1 рабочего дня.

В полученном электронном документе будут перечислены все БКИ, в которых хранится ваша кредитная история. Ответ направляется в различных форматах, в том числе в виде HTML-документа со ссылками на сайты БКИ.

Также найти свое бюро можно на официальном сайте ЦБ РФ, через Почту России, банки и МФО или у нотариуса. Однако все перечисленные способы сложнее, требуют больше времени и соответственно при наличии доступа к Госуслугам не имеют никакого смысла.

Обращение в БКИ за кредитной историей

Как только стало известно, где находится кредитная история, можно приступать к ее получению. Учтите, что она может храниться в одном бюро, в нескольких или сразу во всех. При этом информация в них не всегда идентична, поэтому чтобы ничего не упустить, запрос следует направлять сразу во все.

Существует несколько вариантов получения кредитной истории в БКИ: на официальном сайте, через электронную почту, в офисе, по нотариально заверенному заявлению и некоторые другие. Самый простой и быстрый - на сайте, поэтому рассмотрим именно его.

Независимо от БКИ, алгоритм действий во всех случаях одинаковый и в общем виде выглядит следующим образом:

- Регистрация на сайте бюро. Чтобы зарегистрироваться, нужно подтвердить свою личность. Для этого можно посетить ближайший офис бюро или же авторизоваться с помощью личного кабинета Госуслуг.

- Оформление запроса. Обычно для этого достаточно нажать соответствующую кнопку в профиле на сайте БКИ, проверить информацию и подтвердить обращение.

- Получение отчета. Каждое бюро вправе самостоятельно определять сроки предоставления кредитной истории. Как правило, это происходит моментально в автоматическом режиме, но иногда нужно подождать.

Готовый отчет можно посмотреть на сайте или же скачать текстовый документ на устройство.

Сколько раз можно запрашивать кредитную историю

Запрашивать кредитную историю можно неограниченное количество раз, объяснять причину при этом не нужно. Однако по закону бесплатно историю предоставляют только два раза в год в каждом БКИ. Все остальные запросы выполняются за плату - примерно 500 рублей в зависимости от условий конкретного бюро (ст. 8 Закона № 218-ФЗ).

Также получить отчет можно через посредников, например, некоторые банки оказывают такую услугу на платной основе. Это удобно, но дороже, чем при самостоятельном оформлении.

Учтите, что в интернете легко наткнуться на мошенников, которые занимаются навязыванием ненужных услуг или вовсе предоставляют недостоверную информацию.

Заключение

Мы рассмотрели, что такое кредитная история, для чего она нужна, как ее получить и проверить. Для экономии времени и денег рекомендуем пользоваться функционалом Госуслуг и самостоятельно запрашивать историю в интересующих вас БКИ.

Если у вас большое количество долгов – кредитная история сама по себе не исправится. Единственный способ начать постепенное восстановление кредитной истории это списание долгов в порядке 127-ФЗ. Оставьте свою заявку в форме ниже и мы вместе с вами разберемся в ситуации с долгами, дав 100% точный прогноз о возможности списания долгов.