Автор:

Автор:

Близкие люди иногда просят занять денег на неотложные нужды. Это могут быть родственники, друзья, хорошие знакомые, которым вы доверяете. Или же не доверяете, но они очень просят вас помочь и войти в положение.

Кто-то мотивирует тем, что в банке проценты выше. Или же что банк, якобы по надуманным причинам, не дает кредит.

Что делать? Как правильно дать в долг деньги родственнику?

Содержание:

Проверка и доверие стороны договора

Помните – просто так по знакомым за крупными суммами не идут. Это 2-5 тыс. рублей можно «стрельнуть» до следующей получки.

Если же человек просит значительную сумму и предпочитает вас – кредиту, то вероятно в его кредитной истории есть несколько неприятных пятен.

Просто проверьте просящего деньги:

-

по публичным базам ФССП – на предмет открытых исполнительных производств;

-

по сайтам мирового и районных суда по месту его жительства. Там возможны открытые или завершенные производства по взысканию долгов.

Внимательно изучите полученную информацию. Насколько велика задолженность? С чем она связана? Много ли дел о просроченных кредитах?

Помните, что заемщик может оказаться не совсем добросовестным и, уже погрязнув в долгах, продолжать их набирать без возможности вернуть. А в дальнейшем в рамках банкротства долг перед вами так же будет списан наравне с безнадежными кредитами.

Если у заемщика есть долги и очевидно наличие имущественных проблем, то можете спросить в лоб, за счет чего он будет рассчитываться с вами?

Принятие решения о том, давать или не давать в долг деньги, остается только за вами!

Как оформить заем родственнику или другу?

Если вы твердо решили пойти навстречу просящему и дать ему деньги в долг, то вы можете оформить заем любым удобным способом.

-

Простая расписка. Она приравнена к договору займа, являясь его простой письменной формой. Под расписку должны быть оформлены все займы свыше 10 тыс. рублей между физлицам, юридическое лицо выдает любую сумму строго по письменной форме.

-

Договор займа. Полноценный договор займа с правами, обязанностями и прочими нюансами. Имеет смысл составлять на крупные суммы с поэтапным возвратом и процентами.

Так же вы можете заверить договор у нотариуса. Это добавит уверенности вам, а заодно в условиях договора можно предусмотреть упрощенное взыскание по исполнительной надписи нотариуса, например.

Но большинство займодавцев предпочитают расписку, в которой указывают все значимые и не очень условия договора.

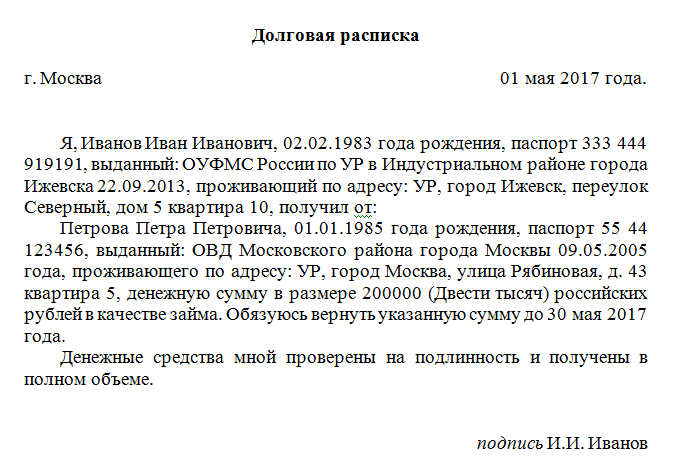

Как составить расписку: требования к документу

Расписка составляется в свободной форме, но есть ряд сведений, которые должны обязательно в ней содержаться.

Все они – из положений параграфа 1 «Заем» ГК РФ. Так как расписка у нас приравнена к простой письменной форме договора займа, то и соблюдать положения закона на этот счет необходимо.

В частности, в расписке содержатся следующие данные:

-

ФИО сторон, их адреса и паспортные данные.

-

Место составления документа.

-

Сумма займа.

-

Сумма возвращаемых денежных средств, в том числе с процентами и без.

-

Порядок возврата.

-

Срок возврата

-

Подписи сторон.

-

Подписи, ФИО и данные свидетелей, если при них была осуществлена передача займа.

Расписка в оригинальном экземпляре остается у кредитора (займодавца), должник может оформить себе копию.

Примерный образец расписки на договор займа ниже.

ВАЖНО: Не стоит набирать текст на компьютере! Бланк может быть распечатан, но основные данные желательно вписать от руки. Это исключит споры о подделке, оставив достаточно образцов почерка для экспертизы.

Ставить ли проценты за пользование деньгами?

Давать в долг под честное слово и безвозмездно или же установить какой-то процент – это целиком и полностью ваше решение.

Если вы решите дать в долг под проценты, то не рекомендуется превышать установленные законом максимальные величины для кредитования. В противном случае такая процентная ставка может быть оспорена в суде как чрезмерная и нарушающая положения закона.

Аналогично не стоит увлекаться и драконовскими штрафами. Пени и штрафы за невозврат займа должны быть соразмерны обязательству, а не равняться ему или же превышать его.

В любом случае на займодавце лежит вся полнота прав для определения условий предоставления денег в долг.

Что делать, если долг не возвращают?

Если заемщик просрочил срок возврата займа, то изначально с ним стоит провести переговоры.

Возможно, причиной невозврата послужили объективные причины и вскоре деньги будут возвращены. Так же можно:

-

Продлить срок договора займа.

-

Договориться о частичном возврате.

-

Установить график платежей.

Стоит понимать, что в случае отказа от возвращения денег вам придется обращаться в суд. Ни полиция, ни иные способы убедить должника вернуть деньги не помогут.

Если результата переговоры не дали, можно отправлять письменную претензию с требованием вернуть задолженность.

Направляйте заказное письмо по месту регистрации и жительства (одновременно).

Переговоры по телефону или переписка в соц.сетях так же могут быть приложены к иску в дальнейшем.

Должник не реагирует?

Подаем в суд.

-

В мировой суд – через вынесение судебного приказа по заявлению, если сумма менее 500 тыс. рублей.

-

В мировой суд в исковом порядке при сумме долга менее 50 тыс. рублей

-

В районный суд в исковом порядке в остальных случаях

Далее запускается стандартный механизм принудительного взыскания денежных средств.

Суд рассмотрит дело, вынесет решение, направит исполнительный лист приставам, а уже они будут проверять – сможет ли должник рассчитаться по долгам или же нет.

К сожалению, если нет имущества и доходов, то не стоит рассчитывать на возврат денег оперативно. А должник вовсе может подать на банкротство и требовать свои деньги придется уже в рамках банкротства гражданина.

Суды признают расписки долгом, включают их в конкурсную массу. Как пример: Дело № 2-217/2019 Петрозаводский городской суд Республики Карелия. Суды разбирали обязательство по расписке, в итоге признали его действительным. Дело дошло до ВС РФ (см. определение 75-КГ 19-9 от 3 марта 2020 года).

Консультация по вопросам банкротства в форме ниже. Юрист бесплатно расскажет вам о возможности списания долга!